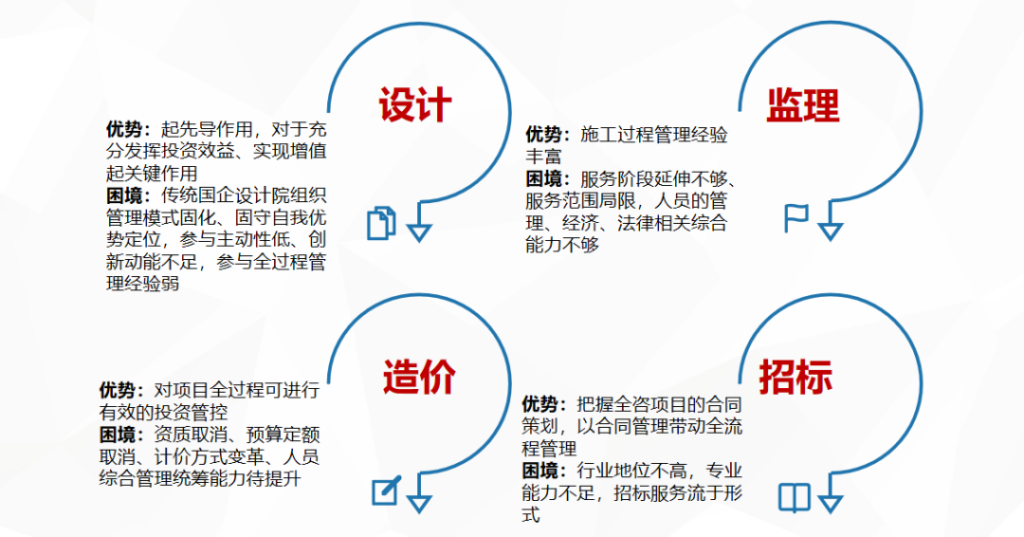

造价咨询企业数量较多(据住房和城乡建设部发布《2020年工程造价咨询统计公报》统计,2020年末我国仅参加统计的造价咨询企业就有10489家),以其工程造价的“五算”和对基本建设各阶段的投资管控能力、运用定额预测投资数量协助建设单位科学决策的能力、利用自身专业优势消除建设单位相对施工企业的信息劣势的专家能力和协助建设单位进行招标采购到最适合项目的设计、施工供应商的釆购能力等实现全过程工程咨询的价值增值,工程造价咨询企业正着力拓宽业务范围,以2020年为例,工程造价咨询企业来源于监理业务、招标代理业务、项目管理业务的营业收入占总收入的比重攀升。

此外,监理、招标代理企业同样依托各自优势探索转型之道,监理(2017年住建部试点单位中包含建立企业16家)是项目形成过程中服务时间最长、最关键的专业咨询单位,具备得天独厚的技术优势,而招标代理企业深谙法律法规程序事项,熟悉合同融合接口,具备较强全面策划能力。

图1 各类咨询企业转型全过程工程咨询发展的特征

图2 国家层面政策

图3 各省市政策

由此可见,作为全过程工程各行咨询单位,必须具备提供项目管理服务的能力,不论是设计、监理企业还是造价、招标代理企业,具备项目管理服务能力是作为联合体牵头单位的必备条件。项目管理的内容包含策划管理、报批报建、勘察管理、设计协调管理、投资管理、招标采购管理、合同管理、进度管理、组织协调管理、安全生产和绿色施工、数字化管理、风险管理、竣工验收管理、后评价与运行维护等方面的管理服务。

在成员单位选择上,牵头单位重点对成员单位的专业能力、资质条件、服务承诺、报价以及人员到位情况进行考察。联合体合作单位出具备专业咨询能力外,企业内部也应该具备参与全过程工程咨询相应的体系文件,以便与牵头单位的管理相衔接。

2.风险分担

风险分担总体秉持谁承担谁负责原则。例如联合体牵头单位负责项目管理,起到串联项目“粘合剂”的作用,那么有关项目的组织管理、与业主及各成员单位的沟通协调等方面的风险均应由牵头单位承担。成员单位提供的专业服务风险由其承担,如参与联合体的造价咨询单位,则应承担项目全过程造价咨询相关的风险。联合体各成员之间通过风险的合理分配,可以有效控制风险降低整个项目的风险,增加项目可控性。但值得关注的是,联合体各方对项目风险均承担连带责任。

3.利益分配

利益分配应该与风险分担成正比,承担的风险越大,获得的收益越高。除风险外,利益分配还与项目的取费模式有关。《关于推进全过程工程咨询服务发展的指导意见》(发改投资规〔2019〕515号)提出了全过程工程咨询服务酬金的两种取费方式:叠加法,按各专项服务酬金叠加后再增加相应统筹管理费用计取;成本加酬金法,按人工成本加酬金方式计取。根据不同的取费模式,测算各成员单位的投入进行相应的利益分配,如项目管理费(项目管理费一般参考《关于印发<基本建设项目建设成本管理规定>的通知》(财建〔2016〕504号)中的项目建设管理费计取,但行业普遍反应该取费较低)应由牵头单位获得。